![]() 이 누리집은 대한민국 공식 전자정부 누리집입니다

이 누리집은 대한민국 공식 전자정부 누리집입니다

![]() 이 누리집은 대한민국 공식 전자정부 누리집입니다

이 누리집은 대한민국 공식 전자정부 누리집입니다

원천징수의무자가 공적연금소득을 지급할 때에는 연금소득간이세액표(소득세법시행령 별표3)의 해당란의 세액을 기준으로 함

* 다음연도 1월분 공적연금소득에 대해서는 연금소득간이세액표에 따라 원천징수

* (제출안한 경우) 공제대상 가족수를 1인으로 보아 간이세액표를 적용

* 다만, 해당 연도 중에 공제대상 가족수의 변동 등으로 새로 연금 소득자 소득·세액 공제신고서를 제출받은 때에는 해당 신고서에 의하여 연금소득간이세액표를 적용

원천징수세율을 적용하되 ①과 ②의 요건을 동시에 충족하는 경우 낮은 세율을 적용

| 구 분 | 세 율 | |

|---|---|---|

| ① 연금소득자의 나이 | 70세 미만 | 5% |

| 70세 이상 80세 미만 | 4% | |

| 80세 이상 | 3% | |

| ② 사망할 때까지 연금수령하는 종신계약*에 따라 받는 연금

* 사망일까지 연금수령하면서 중도 해지할 수 없는 계약 |

4% | |

| ③ 이연퇴직소득의 연금수령 | (이연퇴직소득세/이연퇴직소득)×70%(60%*) | |

* ′20.1.1. 이후 연금수령분부터 실제수령연차가 10년을 초과하는 경우 60% 적용

| 소득의 원천 | 연금수령 | ||||

|---|---|---|---|---|---|

| 소득구분 | 과세구분 | 원천징수세율 | |||

| 과세제외 | - | 과세제외 | - | ||

| 퇴직 연금 계좌 원천 | 이연퇴직소득 (소득세법 제20조의3 2호 가목) | 연금소득 | 분리과세2) | 연금외수령 세율의 70%(60%3)) | |

| 연금 저축 계좌 원천 | 세액공제 (소득세법 제20조의3 2호 나목) 운용수익 (소득세법 제20조의3 2호 다목) |

종합과세1) 분리과세2) |

※ 중복 시 유리한 세율 적용

|

||

1) 2)의 ①·② 외의 연금소득 합계가 연 1,500만원(’23.12.31. 이전 1,200만원)을 초과하는 경우(’23.1.1. 이후 연금수령 분부터 종합소득세 신고 시 15% 분리과세 선택 가능)

2) ① 이연퇴직소득 ② 세액공제 및 운용수익을 의료목적 등 부득이한 사유로 인출 ③ ①·② 외의 연금소득 합계가 연 1,500만원(’23.12.31. 이전 1,200만원) 이하인 경우에는 선택적 분리과세

3) 연금 실제수령연차가 10년 초과 시 적용(’20.1.1. 이후 연금수령 분부터)

| 소득의 원천 | 연금외수령 | ||||

|---|---|---|---|---|---|

| 소득구분 | 과세구분 | 원천징수세율 | |||

| 과세제외 | - | 과세제외 | - | ||

| 퇴직연금계좌원천 | 이연퇴직소득 (소득세법 제20조의3 2호 가목) | 퇴직소득 | 분류과세 | 연금외수령세율 (이연퇴직소득세/이연퇴직소득) |

|

| 연금저축계좌원천 | 세액공제 (소득세법 제20조3 2호 나목) 운용수익 (소득세법 제20조의3 2호 다목) |

기타소득* | 분리과세 | 15% | |

* 의료목적 및 부득이한 사유로 연금외수령하는 경우 연금소득으로 과세

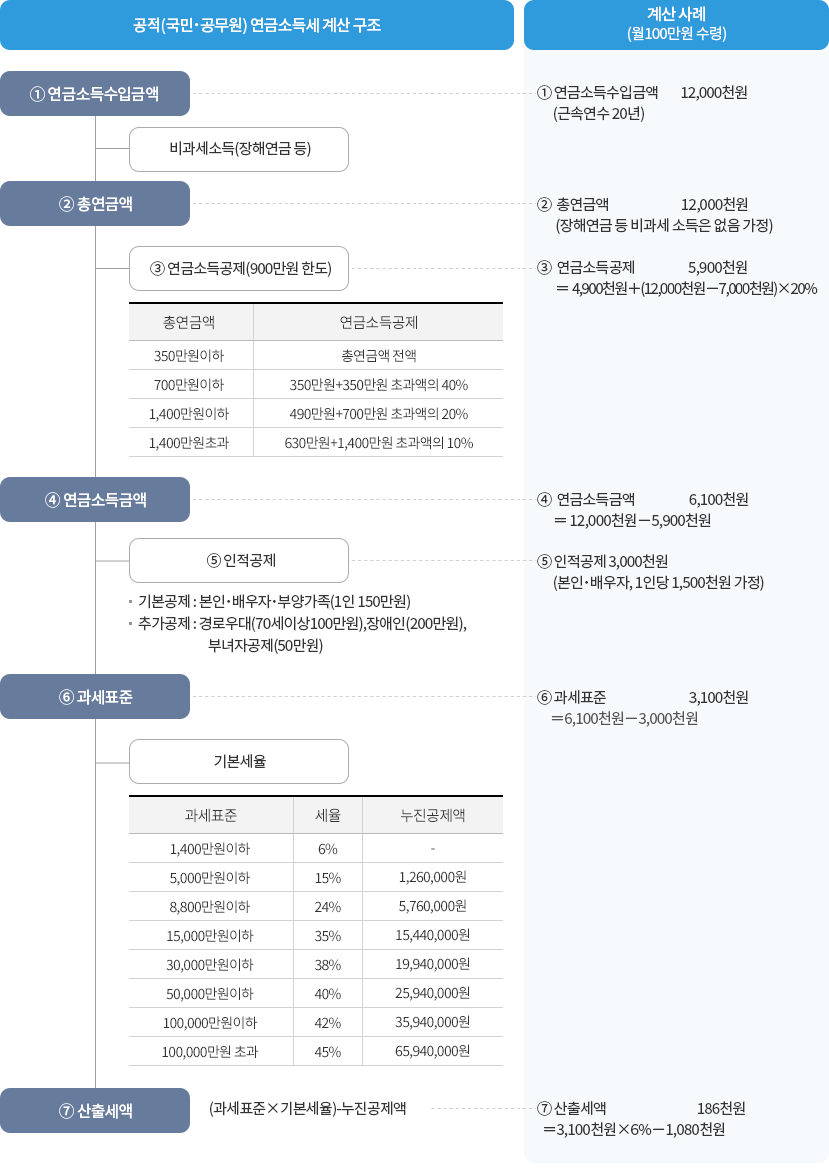

공적(국민·공무원) 연금소득세 계산 구조

| 총연금액 | 연금소득공제 |

|---|---|

| 350만원이하 | 총연금액 전액 |

| 700만원이하 | 350만원+350만원 초과액의 40% |

| 1,400만원이하 | 490만원+700만원 초과액의 20% |

| 1,400만원초과 | 630만원+1,400만원 초과액의 10% |

| 과세표준 | 세율 | 누진공제액 |

|---|---|---|

| 1,400만원이하 | 6% | - |

| 5,000만원이하 | 15% | 1,260,000원 |

| 8,800만원이하 | 24% | 5,760,000원 |

| 15,000만원이하 | 35% | 15,440,000원 |

| 30,000만원이하 | 38% | 19,940,000원 |

| 50,000만원이하 | 40% | 25,940,000원 |

| 100,000만원이하 | 42% | 35,940,000원 |

| 100,000만원초과 | 45% | 65,940,000원 |

계산 사례(월100만원 수령)

페이지에서 제공하는 정보에 대하여 만족하셨습니까?